[마켓파워]셀트리온, 바이오 거품 논란은 없다

-

박병일 기자 기사승인 2016. 06. 22. 06:00

-

램시마 미국판매 하반기 전망...트록시마 유럽허가 기대감과 새로운 파이프라인 임상 진행 속도

세트리온헬스케어 재고자산 이슈도 해소

하반기 바이오업종 주도 전망

세트리온헬스케어 재고자산 이슈도 해소

하반기 바이오업종 주도 전망

|

최근 정부가 바이오 산업 관련 규제 완화에 나서고 있는데다 셀트리온의 바이오시밀러가 유럽에 이어 미국 시장 공략을 가시화하는 등 사업환경이 호의적으로 돌아가고 있는 것도 긍정적이다. 이와 맞물려 현재 준비중인 신약 파이프라인에 대한 기대감마저 커지고 있어 당분간 셀트리온의 성장세에 대한 이견은 많지 않을 전망이다.

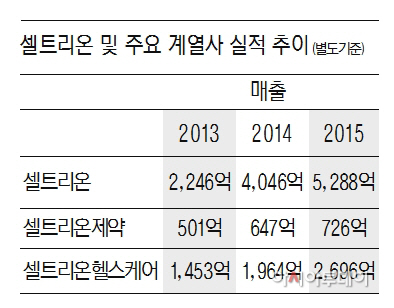

21일 금융감독원에 따르면 셀트리온의 영업이익은 2013년 1010억원에서 2014년 1958억원, 지난해 2541억원으로 매년 두자릿수 성장률을 기록하고 있다. 연결기준으로 보더라도 지난해 영업이익은 2590억원을 기록했다. 올해는 2700억~3000억원 수준의 영업이익 정도로 예상되고 있다.

이런 실적 성장은 셀트리온의 주력제품인 관절염치료제 램시마의 성공적인 시장 안착에 기인한다. 지난해 3월부터 유럽에서 판매에 들어간 램시마는 오리지널 제품인 레미케이드의 복제 의약품이지만 가격은 20~30%이상 저렴하고 효능의 차이가 나지 않는다는 점에서 빠른 시장 점유율 확보를 이뤄냈다.

램시마가 출시되면서 레미케이드의 유럽내 매출은 30%이상 줄어들었고, 시장점유율은 올해 40%에 달할 전망이다.

셀트리온은 유럽에서 안정적인 성과를 내고 있는 램시마에 대해 지난 4월 미국시장 판매 허가를 받으며 매출신장의 또 다른 계기를 마련하게 됐다.

더욱이 글로벌 제약사인 화이자가 셀트리온이 2009년 램시마 유통계약을 맺은 미국 바이오기업 호스피라를 인수함에 따라 램시마 유통 계약을 넘겨받은 것은 셀트리온에게 큰 수혜를 안겨줄 전망이다. 일단 시장에서는 램시마의 미국 판매가 4분기쯤 가능할 것으로 예상하고 있다.

여기에 램시마를 이어 수익을 책임질 새로운 제품에 대한 기대도 셀트리온에 대한 긍정적인 평가에 일조하는 분위기다. 셀트리온은 현재 트록시마(림프종치료제)의 유럽허가를 준비하고 있고, 허쥬마(유방암치료제)의 유럽과 미국 허가신청을 올해 안에 동시에 진행할 가능성이 높다. 트록시마의 경우 삼성바이오에피스 등이 개발에 실패한 제품으로 유럽 허가가 나면 세계 최초 타이틀을 달게 된다. 또 신규 파이프라인인 아바스틴(대장암치료제)의 바이오시밀러인 CT-P16과 휴미라(류마티스치료제) 바이오시밀러인 CT-P17에 대한 임상 1상 진입도 예상되고 있다.

이에 셀트리온 주가가 반등세를 보이고 있다. 지난달 18일 9만200원까지 떨어졌던 주가는 이날 9만5000원까지 회복됐다. 여기에 램시마 판매로 그동안 불안하게 여겨졌던 셀트리온헬스케어이 재고자산 불안 이슈가 해소된 점도 주가에 긍정적으로 작용하고 있는 상황이다.

구완성 하이투자증권 연구원은 “램시마의 미국 판매와 함께 올해 안에 신약허가와 임상 1상 등의 다양한 모멘텀이 있어 셀트리온이 바이오 섹터를 주도할 것으로 보인다”고 설명했다.

서비스 소개 | 가입문의 : 02) 769-5062 | 기사문의 : 02) 769-5077 | 주소 : 서울시 영등포구 의사당대로1길 34 인영빌딩 5층 아시아투데이

사업자등록번호 : 220-87-22555 | 통신판매신고 : 2007-05911

Copyright by ASIATODAY Co., Ltd. All Rights Reserved