[마켓파워]기업용 SSD에 꽂힌 SK하이닉스…D램·낸드 매출비중 지각 변동

-

손민지 기자 기사승인 2022. 05. 30. 11:00

-

1분기 낸드 매출 3조9133억원

매출 비중 8.6%p 오른 32.2%

데이터 센터용 SSD 수요 늘어

2025년 시장규모 38조원 전망

사업 중심 D램→낸드로 이동

"3년 뒤 낸드 비중 40%대 될 것"

매출 비중 8.6%p 오른 32.2%

데이터 센터용 SSD 수요 늘어

2025년 시장규모 38조원 전망

사업 중심 D램→낸드로 이동

"3년 뒤 낸드 비중 40%대 될 것"

|

|

SK하이닉스는 특히 기업용 솔리드스테이트드라이브(SSD)를 앞세워 낸드 사업 다각화에 주력하고 있다. 사업 비중의 균형을 맞추면 불안한 외부 환경에도 실적 변동성을 최소화해 안정적인 수익을 창출할 수 있기 때문이다. 기업용 SSD는 전통적 저장장치인 HDD(하드디스크드라이브)에 비해 데이터 처리 속도가 빠르고 전력 소모가 적다는 장점이 있다. 여기에 원격 근무 등으로 대용량 클라우드 서비스를 위한 데이터 센터가 늘어나면서 기업용 SSD 수요가 더욱 커지고 있다. 업계는 SK하이닉스의 행보가 그간 D램에 비해 열세였던 낸드 사업 경쟁력을 한 단계 끌어올릴 것으로 전망한다.

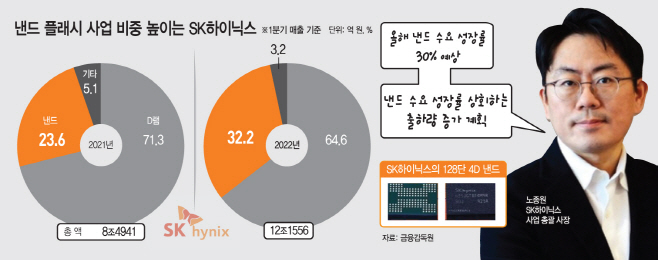

29일 금융감독원에 따르면 올해 1분기 SK하이닉스 낸드 사업 매출이 전체 매출에서 차지하는 비중은 32.2%로, 지난해 1분기(23.6%) 대비 8.6%포인트 올랐다. SK하이닉스 낸드 사업 매출 비중이 30%를 넘긴 것은 이번이 처음이다. 이 기간 SK하이닉스 낸드 매출(3조9133억원)은 2020년 1분기(1조7367억)의 2배가 넘는 수준이다.

지난해 1분기까지만 해도 낸드와 D램의 매출비는 각각 23.6%·71.3%로 1 대 3 비율이었다. 하지만 올해 1분기 낸드 사업 매출 비중이 D램(64.6%) 2분의 1 수준으로 성장하면서 D램에 편중돼 있던 SK하이닉스의 사업구조에 변화가 생겼다.

반도체 비수기인 1분기 낸드 사업의 몸집이 커진 데에는 기업용 SSD를 주력 사업으로 하는 솔리다임 매출이 반영된 덕이 크다. SK하이닉스는 지난해 말 인텔로부터 기업용 SSD 사업과 중국 다롄 공장을 넘겨받았고 이후 솔리다임과 함께 ‘P5530’ ‘P5520’ ‘P5620’ 등 고성능 기업용 SSD를 연이어 출시했다.

기업용 SSD의 성장성은 이미 수치로 증명됐다. 대만 시장 조사업체 ‘트렌스포스’에 따르면 올해 1분기 SK하이닉스(솔리다임 포함)의 기업용 SSD 매출은 13억5400만 달러(약 1조7006억원)로 지난해 4분기 대비 10.7% 증가했다. 같은 기간 전 세계 기업용 SSD 매출 역시 55억7600만 달러(약 7조35억원)로 전 분기 대비 14.1% 늘었다.

SSD 시장의 성장세도 기대할 만하다. 시장조사기관 ‘옴디아’에 따르면 2020년 172억 달러(20조4112억원) 규모였던 이 시장은 올해 191억 달러(22조6602억원)까지 성장했으며 오는 2025년 336억 달러(38조8630억원) 규모가 될 전망이다. 이에 1분기 콘퍼런스 콜에서 노종원 SK하이닉스 사업총괄 사장은 ‘올해 낸드 수요 성장률 30% 달성’과 ‘수요 성장률을 상회하는 출하량 증가’를 확신하기도 했다.

기업용 SSD 사업을 키우기 위한 SK하이닉스 내부의 움직임도 활발하다. 회사는 이달 중순 다롄 공장에 3D 낸드 생산을 위한 신규 생산시설 착공에 나선 데 이어 현재 새로운 국내 낸드 팹 증설도 검토하고 있다. SK하이닉스 관계자는 “지난해 말 양산을 시작한 176단 4D 낸드의 수율을 높이며 생산 비중을 확대하고, 238단 낸드 등 차세대 제품 연구·개발도 활발히 진행하고 있다”고 전했다.

하지만 일각에서는 SK하이닉스의 낸드 사업의 불확실성이 커질 것이라는 가능성을 제기한다. 지난해 8월부터 올해 4월까지 평균 4.81달러로 보합세를 나타낸 전 세계 낸드 웨이퍼 가격이 이달 들어 하락하기 시작한 탓이다. 트렌스포스는 “3분기 전 세계 낸드 웨이퍼 가격은 2분기보다 5∼10% 더 떨어질 수 있다”고 내다봤다.

이에 대해 업계 한 관계자는 “시장조사기관의 낸드 시황 전망은 ‘기우’에 불과할 수 있다”며 “2018년에도 올해와 상황이 비슷했지만 서버 시장 호황으로 낸드에 대한 수요는 굳건했다”고 강조했다. 또 다른 업계 관계자는 “오는 2025년 이번 인텔 낸드사업부 인수가 마무리되면 SK하이닉스의 사업에서 D램과 낸드의 비중은 약 6 대 4가 될 것으로 예상한다”고 말했다.

서비스 소개 | 가입문의 : 02) 769-5062 | 기사문의 : 02) 769-5077 | 주소 : 서울시 영등포구 의사당대로1길 34 인영빌딩 5층 아시아투데이

사업자등록번호 : 220-87-22555 | 통신판매신고 : 2007-05911

Copyright by ASIATODAY Co., Ltd. All Rights Reserved