[마켓파워] DB그룹의 딜레마, DB하이텍 2년안에 매각 or 지분 18% 매입

-

박지은 기자 기사승인 2022. 04. 06. 07:00

-

DB Inc, 지주사 성립 요건 충족

자회사 지분 30%까지 확보해야

하이텍 지분 추가 또는 매각 필수

김 전 회장 애정 각별…결정 '아직'

자회사 지분 30%까지 확보해야

하이텍 지분 추가 또는 매각 필수

김 전 회장 애정 각별…결정 '아직'

|

|

5일 금융투자업계에 따르면 DB Inc는 지난 연말 지주회사 요건을 충족했다.

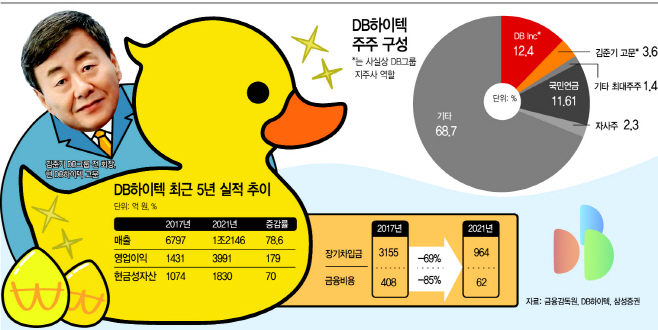

공정거래법에 따르면 별도기준 자산총액 5000억원 이상인 회사가 소유하고 있는 자회사의 주식가액의 합계액이 해당 회사 자산총액의 100분의 50이상일 경우 지주회사 성립 요건을 충족한다. 양일우 삼성증권 연구원은 “DB Inc의 별도기준 자산총계가 6104억원으로 전년도 말 기준 4843억원 대비 26% 증가하면서 5000억원을 상회했다”며 “DB Inc가 지분 12.4%를 보유한 DB하이텍의 장부금액은 4008억원으로 DB Inc의 별도기준 자산총계(6104억원)의 65.7%에 해당한다”고 밝혔다. 양 연구원은 “혹시 모를 숨겨진 결격 사유가 있을 수도 있지만 지난 연말 지분으로는 요건을 충족할 것으로 예상된다”고 했다.

공정위는 매년 6월과 12월 ‘지주회사 현황’을 발표한다. 6월 발표는 지난 연말 자산총액이 기준이다. 공정위 관계자는 “지주회사 요건을 채운 기업이 신청서를 내면 현황 발표에 포함시키고 있다”고 전했다. 미리 신청서를 내는 만큼 DB Inc가 지주회사 요건이 충족될지 예상하지 못했을 가능성은 적은 것으로 보인다. 재계 한 관계자는 “지주회사가 되면 경영상 변화가 큰 만큼 민감하게 준비하고 대책을 세운다”고 했다.

DB그룹은 DB하이텍 매각 가능성을 부인했지만 금융투자 업계 한 관계자는 “DB Inc가 지주회사가 되지 않을 수 있는 여러 방안을 놓고 검토하다가 내부 사정상 실행하지 못한 것으로 안다”며 “매각하려는게 아니었다면 지난해부터 지분 매입이 있어야 한다”고 귀띔했다. 사실상 매각으로 이미 기운 것 아니냐는 것이다.

|

![[DB하이텍] 부천공장 외경](https://img.asiatoday.co.kr/file/2022y/04m/06d/2022040601000565700032453.jpg)

DB하이텍을 탐내는 곳도 적지 않다. 반도체 업계 한 관계자는 “DB하이텍이 매물로 나오면 관심을 가질 그룹이 적지 않다”며 “적극적인 반도체 투자를 공언한 SK나 국내 1위 팹리스를 보유한 LX 등이 있지 않느냐”고 물었다.

그는 또 “DB하이텍은 이미 대규모 투자 시기를 놓쳤다고 보는 것이 맞다”고 설명했다. DB하이텍은 매년 1000억원대 투자를 단행해 구형 장비를 교체하고 있지만, 해외 8인치 팹 경쟁사들의 설비투자와 비교하면 크다고 볼 수 없다는 것이다. 트렌드포스에 따르면 지난해 3분기까지 세계 파운드리 매출 10위를 지켰던 DB하이텍은 4분기 순위에서 10위권 밖으로 밀렸다. 이 자리를 대만과 중국의 합작 업체 넥스칩(점유율 1.2%)이 치고 들어왔다. 넥스칩의 4분기 기준 매출은 3억5200만 달러로 전기(2억4400만 달러) 대비 44.2%나 늘었다. 트렌드포스는 “넥스칩이 4분기 10위권에 진입할 수 있던 1차적 이유는 회사의 부지런한 생산확대 덕분”이라고 설명했다. DB하이텍의 월 웨이퍼 최대 생산능력은 13만8000장 수준으로 알려져있다. 이 규모를 15만장까지 늘리는 것이 목표다.

한편 DB그룹은 “지주회사 요건이 충족되더라도 유예기간이 2년이나 되는만큼 충분히 대처해나갈 수 있다”며 “DB하이텍 매각은 고려대상이 전혀 아니다”고 재차 강조했다.

서비스 소개 | 가입문의 : 02) 769-5062 | 기사문의 : 02) 769-5077 | 주소 : 서울시 영등포구 의사당대로1길 34 인영빌딩 5층 아시아투데이

사업자등록번호 : 220-87-22555 | 통신판매신고 : 2007-05911

Copyright by ASIATODAY Co., Ltd. All Rights Reserved