[마켓파워] 조성환號 현대모비스, 사업 분할에도 주가 부활 ‘청신호’

-

박완준 기자 기사승인 2022. 10. 18. 06:00

-

물류대란 완화 운송비 부담 줄고

현대차그룹 판매량 급증 반사이익

3Q 영업익 5657억…22% 증가 전망

R&D 투자 강화로 핵심부품 수주↑

자사주 708억 소각 "주주가치 제고"

현대차그룹 판매량 급증 반사이익

3Q 영업익 5657억…22% 증가 전망

R&D 투자 강화로 핵심부품 수주↑

자사주 708억 소각 "주주가치 제고"

|

|

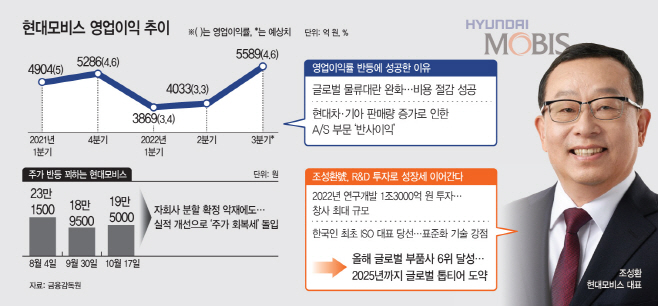

17일 자동차업계와 금융정보업체 에프앤가이드 등에 따르면 현대모비스는 올해 3분기 연결기준 매출액 12조3232억원, 영업이익 5657억원을 달성할 것으로 관측된다. 매출과 영업이익은 각각 전년 동기 대비 22.8%, 22.1% 증가한 수치다. 영업이익의 경우 직전 분기보다 38.6% 급증했다.

현대모비스는 올 상반기 현대차와 기아가 사상 최대 실적을 기록할 때 글로벌 물류 대란에 휩쓸려 원자재 및 운송비 부담이 높아져 실적이 기대에 미치지 못했다. 지난 상반기 매출은 23조6162억원으로 전년 동기 대비 17.5% 증가한 반면, 영업이익은 7902억원으로 25% 감소한 바 있다.

특히 현대모비스는 지난달 모듈·핵심 부품 제조를 전담할 등 2개의 생산전문 통합 계열사 설립도 발표해 주가도 연일 하락세를 보였다. 매출 대부분을 차지한 핵심 부서를 자회사로 쪼개 IPO(기업공개)를 단행할 시 기업 가치가 떨어질 수 있기 때문이다.

하지만 현대모비스는 상반기 3%대에 머물던 영업이익률을 3분기 4%대로 끌어올리는 데 성공할 것으로 보인다. 차량용 반도체 수급난이 점차 완화돼 완성차 생산량이 회복되는 동시에 금속·운송비 하락이 예측되기 때문이다. 또 하락세를 보이는 원자재 값이 3분기부터 본격적으로 적용돼 영업이익률은 더 상승할 것으로 전망된다.

업계에 따르면 현대모비스는 부진한 실적을 개선하기 위해 대규모 연구개발(R&D) 투자를 단행하고, 핵심 부품 해외 수주 목표를 높이는 전략을 택한 것으로 알려졌다. 실제로 현대모비스의 R&D 투자비는 지난 2012년 3580억원에서 올해 1조3000억원으로 책정돼 약 4배 증가했다.

또 지난해부터 글로벌 현지 거점에 현지 고객 전담 조직을 구축하고, 핵심 부품 해외 수주 목표액을 대폭 상승시킨 점도 향후 실적 상승세를 이어갈 수 있는 동력으로 꼽혔다. 현대모비스는 올해 핵심 부품 해외 수주 목표액을 지난해보다 50% 상향조정한 37억4700만달러로 책정했다. 상반기에 목표액 70%가량을 이미 달성했다.

실적 개선과 함께 주주친화 행보도 강화하고 있다. 현대모비스는 지난 2월 주주가치 제고 정책을 통해 주가 수익과 주주 환원을 동시에 추구하는 총주주수익률(TSR) 기반 주주 가치 극대화 방안을 발표했다. 주주가치 제고 일환으로 지난 9월 자기주식 708억원어치(28만8000주)를 소각했다.

이에 지난 9월 30일 장중 18만9500원까지 추락했던 현대모비스 주가는 9거래일만인 이날 종가기준 19만5000원까지 반등했다. 금융업계 관계자는 "현대모비스의 글로벌 고객사들 생산이 증가하면서 3분기 시장 추정치에 부합하는 실적을 기록할 것으로 전망된다"며 "영업이익이 줄어들었던 구간에서 벗어나 이익 증가 추세에 진입한 것으로 판단된다"고 진단했다.

서비스 소개 | 가입문의 : 02) 769-5062 | 기사문의 : 02) 769-5077 | 주소 : 서울시 영등포구 의사당대로1길 34 인영빌딩 5층 아시아투데이

사업자등록번호 : 220-87-22555 | 통신판매신고 : 2007-05911

Copyright by ASIATODAY Co., Ltd. All Rights Reserved