[마켓파워] ‘합병 후 1년’ 갈길 먼 GS리테일, GS홈쇼핑으로 덩치 키웠지만 수익성은 ‘글쎄’

-

이서연 기자 기사승인 2022. 07. 05. 11:00

-

GS홈쇼핑 흡수합병 후 영업익 63%↓

재무건전성 개선에도 시너지 기대 이하

성장동력 비축 무게 두고 공격 투자

3년 뒤 총매출액 25조 목표달성 주목

재무건전성 개선에도 시너지 기대 이하

성장동력 비축 무게 두고 공격 투자

3년 뒤 총매출액 25조 목표달성 주목

|

|

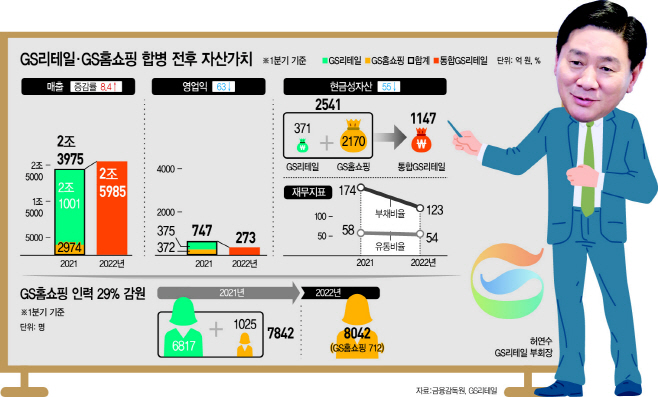

4일 금융감독원에 따르면 합병 전(2021년 1분기) GS리테일, GS홈쇼핑의 임직원 수는 각각 6817명, 1025명으로 총합 7842명이었다. 합병 후(2022 1분기) 8024명으로 약 10% 증원한 반면 홈쇼핑 직원은 712명으로 줄어 약 29% 감원한 것으로 나타났다. 연간급여 총액은 817억원에서 821억원으로 증가했다. 업계 관계자는 “29%에 해당하는 인원이 감원한 것은 GS리테일에서 홈쇼핑에 대한 파이를 줄이겠다는 의도로 해석해볼 수 있다”면서도 “홈쇼핑 사업 자체가 줄어들고 있어 감원은 어쩔 수 없는 선택이었을 것”이라고 말했다.

합병 전(2021년 1분기 기준) GS리테일, GS홈쇼핑 각사의 매출은 2조1001억원, 2974억원으로 총합 2조3975억원이었으나 합병 후 매출액 2조5985억원으로 8.4% 증가하는 모습을 보였다. 이에 비해 영업이익은 합병 전 각각 375억원, 372억원으로 총합 747억원이었으나 합병 후 273억원을 기록하며 63%나 하락했다. 합병법인 출범 후 잦았던 대형인수 탓으로 풀이된다. GS리테일 단독법인 당시에는 다수 벤처기업에 소액 분산투자하며 리스크를 최소화했으나 GS홈쇼핑을 통합하며 늘어난 자금력을 바탕으로 퀵커머스, 푸드테크, 반려동물 등 성장성 높은 신사업에 적극 투자했기 때문이다. 실제로 최근 몇 년 동안 허 부회장은 눈앞의 수익보다 미래 투자에 가치를 두고 투자 집행 등을 속도감 있게 진행해왔다. 지난해 GS리테일은 요기요, 어바웃펫, 쿠캣 등 13개 스타트업에 5500억 규모의 직접 투자를 진행했다. 이렇듯 과감한 투자가 진행될 수 있었던 배경에는 GS홈쇼핑의 현금창출력이 있었다. 합병 전(2021년 1분기 기준) GS홈쇼핑의 현금 및 현금성 자산은 2170억원으로 GS리테일(371억원)의 약 6배에 달했다.

당장 투자대비 수익성은 낮지만 GS리테일은 재무상황을 탄탄하게 다져나가며 향후 성장 동력을 비축하는 모양새다. GS리테일의 현금성 자산은 합병 전 GS리테일 371억원, GS홈쇼핑 2170억원 총합 2541억원에서 합병 후 1147억원으로 감소했다. 약 55%로 반토막이 난 수준이지만 계속되는 투자와 부채 상환을 하고 있음에도 GS리테일은 여전히 1000억원이 넘는 현금성 자산을 보유하고 있다.

꾸준히 부채상환을 한 덕분에 GS리테일의 부채비율은 2021년 1분기 173.8%에서 올해 1분기 123.4%로 낮아졌다. 이와 함께 차입금 의존도도 지난해 말 30.4%로 전년대비 약 10% 감소했다.

반면 유동비율은 58%에서 54%로 소폭 낮아졌다. 이에 대해 GS리테일 관계자는 “외상으로 물건을 들여와 판매하는 유통업의 특성상 매입채무가 많아 유동비율이 낮은 편이다”고 말했다. 유동비율이 낮은 유통업계 특수성을 고려했을 때 전혀 문제가 있는 것이 아니며 오히려 흡수합병 이전인 2019년 45%에 비하면 높아졌다”고 말했다. 앞서 GS홈쇼핑 흡수 이후 GS리테일은 재무구조가 개선돼 신용등급 전망이 상향 조정되기도 했다. 한국기업평가는 지난해 11월 GS리테일(신용등급 AA)의 신용등급 전망을 기존 ‘안정적’에서 ‘긍정적’으로 한 단계 조정한 바 있다.

재무건전성을 높이는 것도 좋지만 GS리테일은 허 부회장이 2025년으로 제시한 총매출액 25조원 달성을 위해서는 숨 가쁘게 움직여야 한다. 지난 한 해 GS리테일의 매출은 9조7657억원으로 목표액을 맞추려면 약 2.5배로 끌어올려야 한다. GS리테일 관계자는 “GS리테일과 GS홈쇼핑은 각각 오프라인과 온라인 유통시장에서 탄탄한 사업 기반을 갖추고 있어 충분한 시너지를 낼 수 있을 것”이라고 말했다.

이에 GS리테일은 GS홈쇼핑과 통합 고객 데이터베이스를 구축해 초개인화 서비스를 강화하고 충성고객을 확대한다는 계획이다. 이를 기반으로 온·오프라인 통합 시스템을 갖춰 토털 고객관리 체제를 마련한다는 방침이다. 또 상품군 확대, 디지털 전환, 물류통합 등을 통한 시너지효과를 기대하고 있다.

서비스 소개 | 가입문의 : 02) 769-5062 | 기사문의 : 02) 769-5077 | 주소 : 서울시 영등포구 의사당대로1길 34 인영빌딩 5층 아시아투데이

사업자등록번호 : 220-87-22555 | 통신판매신고 : 2007-05911

Copyright by ASIATODAY Co., Ltd. All Rights Reserved