[마켓파워] 롯데케미칼, 매출원가율 80→94%…높아진 원가부담에 1분기 어닝쇼크 전망

-

이선영 기자 기사승인 2022. 04. 18. 07:00

-

국제유가 상승에 원가 부담 확대

주요 석화사 중 매출원가율 가장 높아

증권가 "올해도 90% 웃돌 것" 전망

1Q 어닝쇼크 우려 속 수소 등 육성

주요 석화사 중 매출원가율 가장 높아

증권가 "올해도 90% 웃돌 것" 전망

1Q 어닝쇼크 우려 속 수소 등 육성

|

|

롯데케미칼은 신사업으로 수소와 배터리소재 사업을 주목한 것도 석유화학 사업의 비중을 줄이기 위한 행보로 풀이된다. 석유화학 사업은 원유를 정제해 생산하는 ‘나프타(납사)’를 원재료로 활용하는 탓에 국제유가에 따라 실적 변동성이 크기 때문이다. 최근 김교현 부회장은 직접 투자기관들을 대상으로 IR 행사를 진행하면서 신사업 투자, 육성에 대한 강한 의지를 드러냈다. 2030년에 수소와 배터리소재 사업에서 각각 5조원의 매출을 올리는 것이 목표다. 다만 수소·배터리소재 등을 신사업으로 육성하려는 기업들이 많은 상황이어서 시장을 선점하지 못하면 수익성 개선 작업에도 차질이 생길 수 있다는 우려도 나온다.

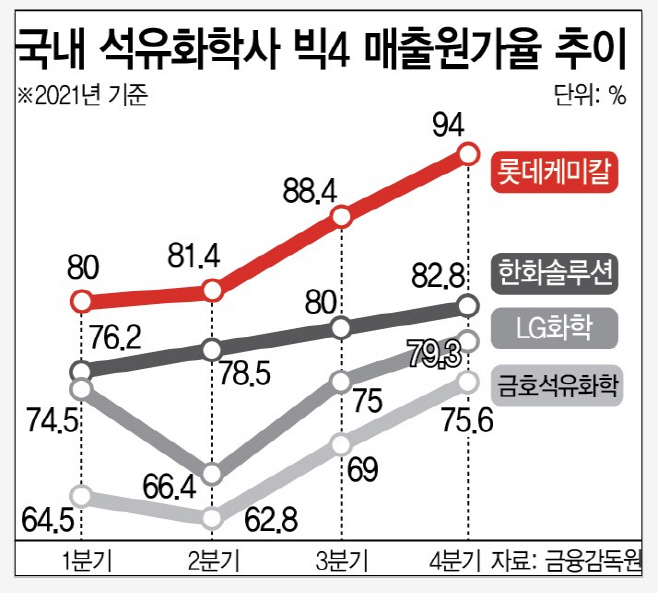

17일 금융감독원에 따르면 지난해 롯데케미칼의 지난해 분기별 매출원가율은 1분기 80%에서 2분기 81.4%, 3분기 88.4%, 4분기 94%로 집계됐다. 매분기 매출원가 비중이 상승한 모습이다.

이에 따라 롯데케미칼의 지난해 연간 매출원가율은 86.4%를 기록했다. LG화학(73.7%), 금호석유화학(68.1%), 한화솔루션(79.5%) 등 타사 대비 높은 수준이다. 증권가에서는 롯데케미칼의 올해 매출원가율이 90%를 웃돌 것으로 예상하고 있다. 키움증권의 경우 롯데케미칼이 올해 92.3%의 매출원가율을 기록할 것으로 내다봤다.

매출원가율이 상승한 건 지난해 말부터 오르기 시작한 국제유가의 영향이 큰 것으로 분석된다. 석유화학산업은 나프타 등을 원료로 제품을 생산하는데, 국제유가 상승으로 원가 부담이 커지고 있어서다. 일반적으로 유가가 오를 경우 제품가격도 함께 오르지만, 최근 수요 위축과 공급 과잉 우려로 제품가격은 크게 오르지 않고 있다.

매출원가 비중이 상대적으로 큰 탓에 롯데케미칼의 올해 1분기 실적도 큰 폭으로 감소할 것으로 예상됐다. 에프앤가이드에 따르면 롯데케미칼의 올해 1분기 영업이익은 전년 동기 대비 84.1% 줄어든 989억원을 기록할 전망이다. 같은 기간 LG화학, 금호석유화학, 한화솔루션의 경우 영업이익이 각각 37.7%, 33.4%, 51.2% 하락할 것으로 예상된다. 국내 석유화학사 가운데 롯데케미칼의 실적 하락폭이 가장 클 것으로 보인다.

|

![220331_[사진자료] 롯데케미칼 2022 CEO IR DAY 행사사진](https://img.asiatoday.co.kr/file/2022y/04m/18d/2022041701001650300096363.jpg)

롯데케미칼은 석유화학산업의 펀더멘탈 변화에 능동적 대처를 위해 ‘수소에너지사업단’과 ‘전지소재사업단’을 신설하며, 수소에너지사업단은 황진구 기초소재사업대표가 전지소재사업단은 이영준 첨단소재사업대표가 단장을 겸임한다. 각 사업단은 일관된 전략 수립과 실행으로 수소 시장 선점을 통한 미래 성장 기반 구축, 배터리 소재 사업 역량 집중을 통한 산업내 입지 강화 및 고부가 소재사업 추가 진출을 모색한다.

수소 사업의 경우 2030년까지 총 120만톤의 청정수소를 국내에 공급하고 매출 5조원을 달성하고, 배터리소재 사업은 관련사업 매출을 5조원을 올리겠다는 목표다. 리사이클사업에서는 매출 2조원을 달성한다는 계획이다. 이를 위해 수소에너지에 6조원, 배터리소재에 4조원, 리사이클에 1조원 등 총 11조원을 투자하기로 했다.

다만 롯데케미칼의 주가는 지난 15일 기준 19만2000원를 기록했다. 52주 신고가를 기록했던 지난해 5월 10일(32만1000원) 대비 40%가량 하락한 수치다.

윤재성 하나금융투자 연구원은 “롯데케미칼의 1분기 영업이익은 컨센서스를 하회할 전망”이라며 “금융위기 수준까지 하락한 밸류에이션 및 중장기 성장동력 구체화 등을 감안하면 큰 사이클에서 바닥권 주가에 근접했다”고 진단했다.

서비스 소개 | 가입문의 : 02) 769-5062 | 기사문의 : 02) 769-5077 | 주소 : 서울시 영등포구 의사당대로1길 34 인영빌딩 5층 아시아투데이

사업자등록번호 : 220-87-22555 | 통신판매신고 : 2007-05911

Copyright by ASIATODAY Co., Ltd. All Rights Reserved