[마켓파워] 삼성전자 주가, 파운드리·M&A 숙제 풀어야 오른다

-

박지은 기자 기사승인 2022. 03. 23. 07:00

-

53거래일째 주가 7만원대 머물러

4나노 공정 수율 35% 수준 밑돌자

퀄컴이 불만 제기했단 소식 알려져

반도체 M&A도 시장 기대 못미쳐

4나노 공정 수율 35% 수준 밑돌자

퀄컴이 불만 제기했단 소식 알려져

반도체 M&A도 시장 기대 못미쳐

|

|

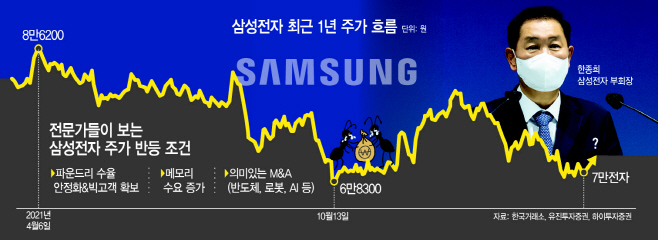

22일 한국거래소에 따르면 삼성전자는 이날 종가 7만300원으로 장을 마쳤다. 전날보다 0.57%(400원) 올랐지만, 올초(7만8600원)보다 10.55%나 내렸다.

삼성전자 주가의 최근 1년 최고점은 지난해 4월 6일 기록한 8만6200원이다. 이후 등락을 거듭하다 지난해 12월 29일부터 53거래일째 7만원대에 맴돌고 있다. 이 기간 외국인·기관은 삼성전자 주식을 대거 매도했다. 한국거래소에 따르면 외국인과 기관은 최근 한달 간(2월21일~3월18일) 각각 1조9446억원, 1조2760억원어치를 팔아치웠다. 반면 개인은 이 기간 삼성전자 주식 3조1515억원어치를 순매수했다.

전문가들은 삼성전자 주가가 다시 반등하기 위해서는 파운드리사업 성장, M&A 실행 등 시장의 기대를 충족해야 한다고 분석한다. 이승우 유진투자증권 리서치센터장은 “SK하이닉스는 메모리반도체 업황과 주가가 함께 움직이지만 삼성전자 주가는 파운드리, 스마트폰 사업의 성과까지 영향을 미친다”며 “최근 스마트폰 쪽에서 ‘게임 최적화 서비스’(GOS) 이슈가 컸고 파운드리 사업도 낮은 수율문제가 흘러나오면서 투자자들에게 실망을 줬다”고 했다.

실제로 삼성전자 주가가 7만원를 횡보할 동안 파운드리사업부가 4나노미터(㎚) 공정의 낮은 수율 탓에 고전하고 있다는 소식이 들렸다. 4나노 공정의 수율이 35%를 밑도는 수준에 불과해 고객사가 불만을 제기했다는 것이다. 이 고객사는 삼성전자의 오랜 파트너인 퀄컴이었다. 퀄컴이 삼성 파운드리 4나노 공정에 맡겼던 ‘스냅드래곤8 1세대’ 다음 제품을 대만의 TSMC로 몰아줄 것이란 추정까지 나왔다. 특히 퀄컴이 TSMC에서 생산한 스냅드래곤8 1세대에 ‘플러스’라는 이름을 붙여 한층 더 나아진 성능을 표기하려 한다는 소문까지 흘러나온 상황이다.

노근창 현대차증권 리서치센터장은 최근 유튜브 채널 삼프로TV에 출연해 “삼성전자는 7나노미터 미만 공정이 가능한 2개의 회사인 것은 맞지만 빅테크 고객들을 만족시키는 성능을 내고 있는지 점검이 필요한 상황”이라고 분석했다. 이어 “엔비디아가 그동안 TSMC의 8나노 공정에서 생산하던 그래픽처리장치(GPU)를 내년 상반기부터 전량 TSMC의 5나노 공정에서 생산하고, AMD는 6나노에서 생산하던 제품들을 TSMC에 100% 맡긴다. 인텔은 TSMC의 6나노 공정에서 ‘아크’를 생산한다”며 “삼성전자도 늘어난 첨단공정 생산능력으로 어떤 빅테크 고객을 확보하느냐가 관건”이라고 설명했다.

|

‘의미 있는 M&A 실행’도 시장이 삼성전자에 기대를 거는 부분이다. 삼성전자는 지난 연말 기준 105조8100억원의 순현금 자산을 보유하고 있다. 차입금, 1년 내 현금화할 수 있는 유동자산 등을 포함하면 삼성전자가 동원할 수 있는 재원만 200조원에 이를 것으로 추정된다. 하지만 M&A에는 극도로 신중한 편이다. 주요 매물을 검토만 하다 끝나는 경우가 대부분인 것으로 알려졌다. 반도체 업계 한 관계자는 “국가 대륙 간 반도체 기업 보호주의가 높아지는데다 막상 사려는 매물 가격도 몇년 전보다 치솟은 상황이라 삼성전자가 쉽게 나설 수 없지 않나 싶다”고 말했다.

삼성전자가 지난해 4분기 특별배당을 하지 않아 주주들에게 실망을 안겼다는 분석도 있다. 노 센터장은 “그동안 잔여재원을 조기환원 하는 방안을 검토한다고 했지만 지난해 4분기에 조기환원은 없었다”며 “이러한 점도 투자자들이 실망한 요인으로 보인다”고 했다. 삼성전자는 지난해 21조1615억원을 ‘연구및인력개발준비금’으로 남겨뒀다. 회계처리상 연구및인력개발준비금이란 이름을 붙였지만 이익에서 배당금 등을 제외하고 남은 돈을 준비금 형태로 적립해둔 것이다. 다만 이 같은 준비금은 여러 국내 기업들이 잉여 현금을 적립할 때 쓰는 회계처리 방법 중 하나다.

약세장 특성상 삼성전자가 매력적이지 않다는 의견도 나왔다. 금융투자업계 한 관계자는 사견임을 밝히고 “삼성전자는 사실상 ‘IT 종합 상장지수펀드(ETF)’와 같다”며 “요즘 같은 약세장에서는 메모리주는 SK하이닉스, 디스플레이주는 LG디스플레이, 파운드리는 TSMC나 DB하이텍에 투자하는 것이 더 현명한 것 아니냐”고 되물었다.

한편 메모리반도체의 성과는 이미 주가에 반영됐다는 분석도 나온다. 금융투자업계 한 관계자는 “삼성전자는 세계 메모리반도체 시장 1위 기업이지만 이미 반영된 가치”라며 “메모리반도체 시장점유율을 50%이상까지 압도적으로 늘리지 않는 이상 주가에 미치는 영향은 제한적일 것으로 본다”고 설명했다. 그는 “2020년 연말 9만전자, 지난해 8만전자를 웃돌았던 것은 비메모리 사업 성장에 기대가 높았기 때문”이라고 덧붙였다.

서비스 소개 | 가입문의 : 02) 769-5062 | 기사문의 : 02) 769-5077 | 주소 : 서울시 영등포구 의사당대로1길 34 인영빌딩 5층 아시아투데이

사업자등록번호 : 220-87-22555 | 통신판매신고 : 2007-05911

Copyright by ASIATODAY Co., Ltd. All Rights Reserved