[마켓파워] 지주사 전환 앞둔 세아베스틸, 이태성 세아홀딩스 사장 지배력 영향은?

-

이지선 기자 기사승인 2022. 03. 18. 07:00

-

25일 주주총회서 지주사 전환 결의

이태성이 지분 35% 가진 세아홀딩스

세아베스틸 지분 62% 가지고 있어

베스틸지주·홀딩스 기업가치 상향땐

이태성 그룹 지배력 더 공고해질 듯

이태성이 지분 35% 가진 세아홀딩스

세아베스틸 지분 62% 가지고 있어

베스틸지주·홀딩스 기업가치 상향땐

이태성 그룹 지배력 더 공고해질 듯

|

|

현재 세아그룹내 최상위 지주사는 세아홀딩스와 세아제강지주 두 곳이다. 이태성 사장은 홀딩스를, 이태성 사장의 사촌이자 세아그룹 이순형 회장 장남인 이주성 사장은 제강지주를 통해 경영 전면에 나섰다. 두 지주사간 지배관계가 없이 독립적이지만 현재는 홀딩스가 제강지주보다 자산규모나 매출 규모가 크고, 그룹 전반의 경영 관리를 맡고 있어 이태성 사장의 그룹내 지배력이 확고한 편이다. 그러나 이순형 회장과 이주성 사장은 아직 홀딩스 지분을 약 26% 갖고 있는 반면 이태성 사장은 제강지주 지분이 없다. 결국 이태성 사장이 그룹내 영향력은 홀딩스 기업가치가 좌우할 수 있다는 의미다.

따라서 향후에는 이태성 사장이 세아홀딩스 가치 제고를 위해 세아홀딩스와 세아베스틸지주를 합병하고, 자연스럽게 세아홀딩스 산하로 베스틸지주 자회사들을 편입할 가능성도 있다. 세아베스틸지주 외에 세아홀딩스 산하 자회사로는 투자회사인 아이언그레이, 선재 사업회사 세아특수강, 자회사 IT 관리회사 세아네트웍스 등만 남아있지만, 베스틸지주 산하에는 미래먹거리로 꼽히는 방산소재, 선재사업 전문회사 등 성장성이 높은 자회사들이 있다.

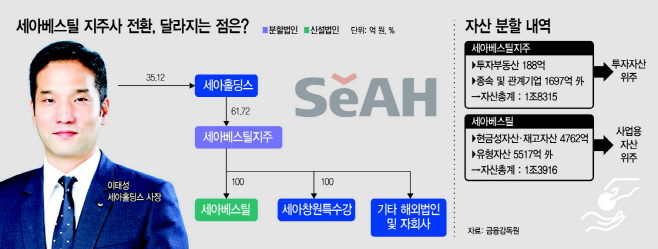

17일 금융감독원에 따르면 오는 25일 세아베스틸 주주총회에서는 세아베스틸의 지주회사 전환 및 사업회사 분할 건을 결의한다. 회사 측은 철강회사 특성상 업황에 따라 자산 변동이 크기 때문에 지주회사를 통해 효과적으로 재무관리에 나서겠다는 입장이다.

베스틸지주는 세아홀딩스가 지분 61.72%를 보유한 중간지주회사가 된다. 주식시장에는 지주회사가 남는다. 투자부동산, 종속회사 등은 지주사 자산으로 남기고, 신설 사업회사에 재고자산, 현금성자산 등 사업에 당장 필요한 자산을 떼 줬다. 특수강 전문 지주회사를 통해 신기술 연구개발을 더욱 가속화할 수 있고, 세아베스틸 산하에 있던 자회사들의 가치까지 반영되면서 기업가치가 높아질 것이라고 기대하고 있다.

베스틸지주 기업가치가 높아질수록 이태성 세아홀딩스 사장은 그룹 지배력이 공고해질 수 있다. 이 사장은 세아베스틸지주 지분을 직접 갖고 있지는 않지만, 상위 기업인 세아홀딩스 지분 35%를 보유했고, 개인회사를 통해서도 홀딩스 지분 9% 이상을 갖고 있다.

현재 세아그룹은 산하에 홀딩스 외에도 제강지주가 별도로 있고, 이는 이태성 사장의 사촌인 이주성 사장이 이끌고 있다. 두 지주사는 지배관계가 아니라 각각 지배구조 최상위에 있지만, 이태성 사장은 제강지주 지분이 없고, 이주성 사장은 아버지 이순형 세아그룹 회장과 함께 아직 세아홀딩스 지분율 26% 보유하고 있다.

지금은 세아홀딩스가 그룹 전반의 경영지원 및 관리를 도맡고 있고, 이태성 사장의 지배력은 공고하다. 그러나 제강지주 성장에 따라 그룹 내 영향력은 달라질 수 있다. 이태성 사장으로서는 세아홀딩스를 비롯해 핵심 자회사인 세아베스틸의 성장이 그룹 영향력 확대를 위해서는 필수적이다. 베스틸이 지주회사로 전환하더라도 물적분할한 자회사지분 100%를 보유하는 만큼, 세아홀딩스 총자산의 39%를 차지하는 현재 구조는 유지되기 때문에 가치 상승이 홀딩스 기업가치에도 긍정적 영향을 줄 수 있다.

일각에서는 세아베스틸 산하 자회사들이 중간지주 산하에서 어느 정도 성장하면, 베스틸지주와 세아홀딩스를 합병할 가능성도 제기된다. 그 경우 세아홀딩스 손자회사가 자회사로 올라서서 성과가 직접 반영돼 기업가치를 끌어올릴 수 있다. 특히 포스코특수강이었던 세아창원특수강은 세아베스틸로 인수된 이후 가파른 성장세를 보이고 있다. 또 신성장부문인 세아항공방산소재도 성장이 기대되는 자회사다.

다만 세아그룹 측은 세아홀딩스와 베스틸지주 합병 가능성을 일축했다. 세아그룹 관계자는 “베스틸지주가 사업 전문 육성 및 전략을 담당한다면, 홀딩스는 그룹 전반의 관리, 감사나 특수강 가업과 제강지주가 영위하는 강관 사업의 시너지 도모 등을 주로 담당해 영역이 다르다”라며 “신사업 수요에 대응하기 위해 베스틸지주가 출범한 만큼 합병 가능성은 낮고, 중간지주사 지위를 유지할 것으로 보인다”고 말했다.

서비스 소개 | 가입문의 : 02) 769-5062 | 기사문의 : 02) 769-5077 | 주소 : 서울시 영등포구 의사당대로1길 34 인영빌딩 5층 아시아투데이

사업자등록번호 : 220-87-22555 | 통신판매신고 : 2007-05911

Copyright by ASIATODAY Co., Ltd. All Rights Reserved