[마켓파워] 멀고 먼 정의선의 현대차 지배구조 재편 숙제… 올해 풀어낼까

-

최원영 기자 기사승인 2022. 02. 09. 18:10

-

현대차 회장, 순환출자 해소 급해

모비스 지분 사들이려면 5조 필요

현대엔지니어링 상장 철회 '발목'

전문가 "대선 변수, 재편 서둘러야"

모비스 지분 사들이려면 5조 필요

현대엔지니어링 상장 철회 '발목'

전문가 "대선 변수, 재편 서둘러야"

|

|

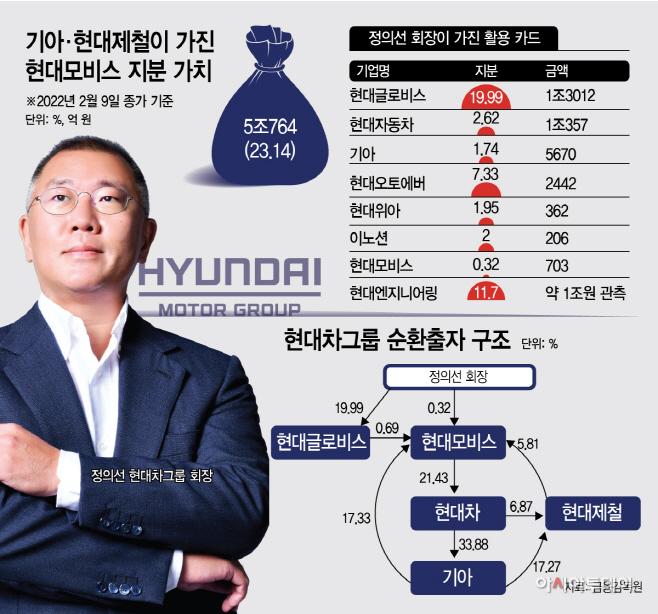

9일 금융감독원 전자공시에 따르면 기아와 현대제철이 갖고 있는 현대모비스 지분 23.14%를 사들이려면 5조764억원( 종가기준)이 필요하다. 4년전 지배구조 개편안을 발표한 시점인 2018년 3월28일 5조7218억원과 비교하면 11.3% 가량 부담이 줄었다. 이 비용은 2020년 3월19일 코로나 팬데믹 여파로 2조8226억원까지 쪼그라들었다가 지난해 1월 21일 주식 붐을 타고 7조8990억원까지 불기도 했다.

정 회장은 현대모비스→현대차→기아차→현대모비스로 이어지는 순환출자를 끊어내야 하는 숙제를 풀어야 한다. 지난 2018년 현대모비스와 현대글로비스간 분할·합병을 추진했지만 글로벌 헤지펀드 엘리엇의 반대로 무산 된 이후 4년째 기회를 엿보고 있다.

단순 가치 산출이지만, 다양한 재편 시나리오를 반영해도 결국 사들여야 하는 현대모비스의 주식 가치가 낮을수록 정 회장의 경영권 강화에 유리한 상태다. 가장 많이 거론되는 방법은 현대모비스를 존속부문과 모듈·AS사업부문으로 나눈 후 상장, 이후 현대글로비스와 합병하는 방식이다. 4년 전 추진됐던 시나리오로, 정 회장 지배력을 가장 크게 확대할 수 있는 방식이지만 시간이 다소 오래 소요 된다는 단점이 있다.

별도의 지배구조 개편 없이 정 회장이 장기적으로 현대모비스 지분을 꾸준히 사들이는 방식도 거론된다. 단순하지만 개편 장기화에 따라 주가가 요동 치는 등 변수가 많은 것은 부담이다. 현대모비스를 분할 하지 않고 정 회장이 모비스 유증에 보유 계열사 지분을 현물 출자해 참여하는 방식도 있다. 가장 빠르게 지배력을 챙길 수 있지만 양도소득세 부담과 제3자배전 유증에 대한 명분을 확보해야 하는 과제를 안고 있다.

분할과 합병 없이 정 회장이 현대모비스 지분을 늘리기 위해 활용 할 카드는 직접 보유한 핵심 계열사 지분이다. 현대글로비스 지분 19.99%는 이날 종가 기준 1조3012억원, 현대차 2.62%는 1조357억원, 기아 1.74%는 5670억원, 현대오토에버 7.33%는 2442억원, 현대모비스 0.32%는 703억원, 현대위아 1.95%는 362억원, 이노션 2.0%는 206억원 규모다.

총 3조2752억원 규모로, 여기에 최근 돌연 상장을 철회한 현대엔지니어링에 대한 지분 11.7%는 추후 회사 평가에 따라 약 1조원의 가치가 있을 것으로 관측된다. 향후 상장 가능성이 있는 보스턴 다이내믹스 지분 20%까지 포함하면 자금동원력은 더 커진다.

전문가들은 다음달 예정 돼 있는 대통령 선거를 정 회장이 지배구조 재편을 서둘러야 할 중요 이유로 보고 있다. 대선 이후 정책과 여론까지 판이 바뀌어 버리면 애써 구상해 온 재편 시나리오에 변수가 넘쳐날 수 있어서다. 김진우 한국투자증권 수석연구원은 “비록 현대엔지니어링 상장이 연기됐지만 지난달 현대글로비스 지분 매각이 있었고 다음달에는 대선이 예정돼 있다”면서 “재편이 가속화 될 수 있는 요소로 보인다”고 진단했다.

서비스 소개 | 가입문의 : 02) 769-5062 | 기사문의 : 02) 769-5077 | 주소 : 서울시 영등포구 의사당대로1길 34 인영빌딩 5층 아시아투데이

사업자등록번호 : 220-87-22555 | 통신판매신고 : 2007-05911

Copyright by ASIATODAY Co., Ltd. All Rights Reserved