[마켓파워] 재무 개선 앞당긴 박정원 회장…두산그룹 재기 임박

-

최서윤 기자 기사승인 2022. 01. 13. 18:51

-

알짜 계열사 매각·유증 통큰 결단

채권단 관리체제 '조기 졸업' 임박

부채비율 300%→100% 개선 기대

신사업 승부수…수익 창출 관건

채권단 관리체제 '조기 졸업' 임박

부채비율 300%→100% 개선 기대

신사업 승부수…수익 창출 관건

|

|

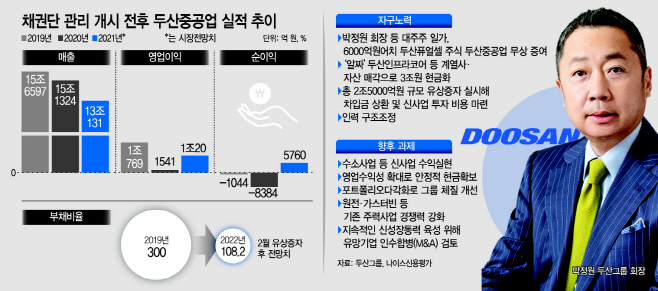

‘알짜’ 계열사 및 본사 건물 매각부터 수조원대 유상증자, 6000억원 규모 주식 무상 증여 등까지 박정원 두산그룹 회장의 과감한 결단이 채권단과의 약속 시일을 1년 이상 앞당기게 했다는 평가다. 공격경영을 두산의 색깔로 내걸 만큼 정면돌파하는 박정원 회장의 경영스타일이 반영됐다.

이제 남은 건 과거 두산 명성을 되찾는 일이다. 친환경 에너지 기업으로 그룹 체질을 바꾸겠다고 공언한 박 회장이 신사업의 수익 창출로 이를 증명해내는 게 관건이다. 안정적인 현금 확보를 위해 원전과 가스터빈, 소형장비 등 기존 사업에서의 경쟁력 강화도 필수다.

채권단 관계자는 13일 “외부기관에 두산중공업의 재무진단을 준비하고 있다”며 “채무 상환을 포함해 자산매각 등 영업계획 이행 정도, 현금흐름 등을 거시적으로 평가할 예정”이라고 밝혔다. 박 회장 동생 박지원 대표가 이끄는 두산중공업의 유상증자가 오는 3월 마무리되면 채권단에서 빌린 3조원을 사실상 모두 상환할 수 있게 된다. 최남곤 유안타증권 연구원은 “이번 유상증자로 채권단 졸업 요건인 차입금 상환 충족이 가능해졌다”며 “풍력발전·소형모듈원전(SMR) 등 재생에너지 분야에서 성과내겠다는 전제를 깔고 수조원대 유상증자를 실시했기 때문에 이를 입증하는 것이 최우선 과제”라고 말했다.

‘만년 적자’ 두산건설에 대한 막대한 자금지원과 주력 원전사업 부진으로 구조조정까지 이른 두산중공업은 뼈를 깎는 자구노력 끝에 부채가 줄고 수익은 늘면서 재무구조 안정화를 보여주고 있다. 박정원 회장 등 대주주 일가가 6000억원어치 두산퓨얼셀 주식을 두산중공업에 무상 증여했고, 연매출 8조원대 두산인프라코어를 포함해 계열사와 자산 매각으로 3조원의 현금을 확보했다. 매각 자금 중 두산중공업에 바로 들어오는 돈은 자회사였던 두산인프라코어, 클럽모우CC 정도다. 총 2조5000억원 규모의 유상증자를 시행한 이유다. 지주사 ㈜두산이 유상증자에 참여하는 방식으로 매각 자금을 두산중공업에 지원했다. 인력 구조조정 등 비용감축 노력도 일조했다. 구조조정 직전 해인 2019년 6721명이던 두산중공업 직원 수는 이듬해 5587명으로 줄었고 지난해 3분기 말 현재 5551명으로 약 1년 반 동안 1170명(17%) 감소했다. 이를 통해 급여비 항목에서만 2019년 1157억원에서 1년 만에 965억원으로 16.6% 줄였다.

재무개선은 부채비율에서 두드러졌다. 300%까지 치솟던 부채비율은 작년 3분기 198%로 감소했고 이번 유상증자를 마무리하면 108.2%로 떨어진다. 순차입금은 2019년 말 10조4772억원에서 지난해 3분기 말 6조3491억원으로 4조원 이상 줄었다. 현금창출능력을 보여주는 EBITDA마진율도 개선됐다. 2020년 말 4.6%에서 지난해 1분기 12.9%를 시작해 3분기까지 10%대를 유지하고 있다.

이에 따라 신용평가사들도 지난달 줄줄이 신용등급전망을 ‘부정적’에서 ‘안정적’으로 조정했다. 한국신용평가와 나이스신용평가는 두산그룹 재무구조 개선에 따른 지원부담 완화 효과를 반영해 두산중공업의 무보증사채(BBB-) 신용등급전망을 ‘안정적’으로, 한국기업평가는 ‘긍정적 검토’로 변경했다.

실적도 좋아지고 있다. 금융정보업체 에프앤가이드에 따르면 지난해 두산중공업의 연결기준 당기순이익은 5760억원으로 8년 만에 흑자전환에 성공할 것으로 예상된다. 영업이익은 1조원으로 전년 대비 550% 늘어나며 예년 수준을 회복할 전망이다. 미래기업가치를 선반영한 주가도 상승세다. 그룹 상장사 4곳 중 두산, 두산중공업, 두산밥캣 주가는 1년 전 대비 현재 121%, 54%, 32% 올랐다.

채권단 관리 체제 조기졸업 후에도 박 회장은 경영혁신에 강한 드라이브를 이어갈 것으로 보인다. 박 회장은 작년 11월 지주 내 ‘그룹포트폴리오 총괄’을 신설하며 신사업 확장에 공격적 의지를 드러낸 바 있다. 보스턴컨설팅그룹 출신의 M&A·신사업개발 전문가 김도원 사장을 선임하면서 신재생에너지 관련 유망기업 M&A 시도도 이어질 것으로 분석된다. 두산그룹 관계자는 “2년간 유동성 문제를 해결하기 위해 채무상환에 전력을 쏟았다”며 “수소중심 친환경에너지에 많은 힘 실을 것”이라고 말했다.

서비스 소개 | 가입문의 : 02) 769-5062 | 기사문의 : 02) 769-5077 | 주소 : 서울시 영등포구 의사당대로1길 34 인영빌딩 5층 아시아투데이

사업자등록번호 : 220-87-22555 | 통신판매신고 : 2007-05911

Copyright by ASIATODAY Co., Ltd. All Rights Reserved