[마켓파워]국순당, 관리종목 위기에도 고액배당 잔치 가능한 이유는

-

장진원 기자 기사승인 2019. 03. 08. 06:00

-

미래원 등 관계회사 투자수익 덕

본업인 주류사업 실적 부진 만회

전년비 순이익 55%↑ '재무 건전'

본업인 주류사업 실적 부진 만회

전년비 순이익 55%↑ '재무 건전'

|

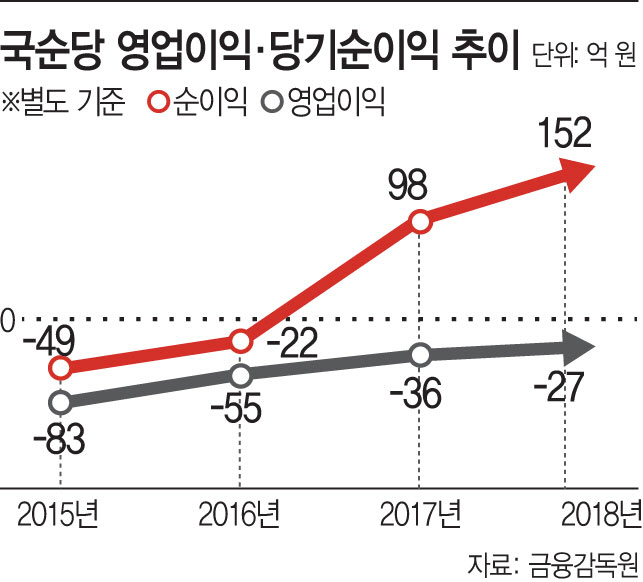

7일 금융감독원에 따르면 올해 국순당의 결산배당 총액은 약 46억원이다. 배 사장의 지분율은 36.6%로, 전체 배당금의 37% 이상을 배 사장이 가져가는 셈이다. 자녀인 배상민(지분율 4.1%) 상무, 배은경(1.3%) 씨도 각각 1억8800만원, 6190만원을 챙겼다. 4년 연속 영업적자인 회사가 배당잔치를 벌인다는 점은 일견 의아해 보인다. 하지만 배당은 어디까지나 그해 벌어들인 순이익이 기준이다. 국순당은 주류 판매가 침체에 빠지면서 영업실적이 부진했지만, 당기순이익은 152억원을 기록했다. 배당성향도 30%대로 무난한 편이다.

국순당은 백세주 이후 이렇다 할 히트작 없이 2016년 65억원, 2017년 43억원, 지난해 27억원 등 영업적자가 이어졌다. 하지만 본업인 주류 시장에서 쓴맛을 보면서도 순이익은 2017년 98억원에 이어 지난해에는 152억원으로 전년 대비 55%나 뛰어오른 호실적을 이어갔다. 연결대상 종속기업들과 지분투자에 나선 관계사들이 거둔 실적 덕이다.

지난해 3분기 기준으로 국순당은 투자, 운용 및 관리가 주요 사업인 ‘IMM16호 기업구조조합’과 ‘지앤텍벤처투자’의 지분을 각각 98%, 96% 보유하고 있다. 지난 2013년 자회사로 편입된 IMM16호는 자산규모는 58억원으로 2017년 167억원, 지난해 3분기말까지 179억원의 순이익을 올렸다. 자산 규모 195억원인 지앤텍벤처투자도 3분기까지 8억원의 순이익을 올렸다. 본업에서 까먹은 수익을 금융투자와 중소·벤처기업 투자를 통해 만회하는 구조다. 이밖에도 국순당은 지난 2011년 코스닥 대장주인 셀트리온헬스케어의 상환전환우선주(RCPS)를 80억원에 매입했다. 상장 후인 2017년에는 일부 지분을 매도해 166억원의 수익을 챙기기도 했다.

국순당은 투자 자회사 이외에도 농업회사법인 미래원, 2014 IMM AG벤처펀드조합, IBKC-지앤텍 세컨더리투자조합, 경남-지앤텍 창조경제혁신펀드, 지앤택명장세컨더리투자조합, A&F미래성장투자조합, 지앤택3호벤처투자조합 등 7개의 관계회사 투자를 통해 지난해 3분기까지 31억원의 순이익을 올렸다. 이미 국순당 주주들 사이에선 “주류회사가 아닌 투자회사”라는 말까지 돌 정도다.

본업을 능가하는 ‘부업’ 덕에 재무구조도 탄탄하다. 3분기 기준 국순당의 부채비율은 10.2%에 불과하다. 당장 현금화할 수 있는 유동자산이 804억원인 데 비해, 1년 안에 갚아야 할 유동부채는 128억원으로 유동비율이 630%에 달한다. 전체 유동자산 중 현금 및 현금성자산과 단기금융상품 총액이 500억원에 달해 현금 사정도 여유로운 편이다.

지난해 영업손실이 확정적인 상황에서 당장 거래소의 관리종목 지정은 피할 수 없을 전망이다. 올해도 영업적자가 이어진다면 5년 연속 영업손실로 상장적격성 실질심사 대상이지만 바로 상장폐지로 이어지지는 않을 전망이다. 거래소 관계자는 “상장 실질심사는 전반적인 재무건전성, 지배구조 투명성 등을 종합적으로 심사한다”며 “영업손실 하나만으로 상장폐지 사유가 되는 건 아니다”라고 말했다. 상장유지가 결정될 경우 자연스럽게 관리종목 지정도 철회된다.

서비스 소개 | 가입문의 : 02) 769-5062 | 기사문의 : 02) 769-5077 | 주소 : 서울시 영등포구 의사당대로1길 34 인영빌딩 5층 아시아투데이

사업자등록번호 : 220-87-22555 | 통신판매신고 : 2007-05911

Copyright by ASIATODAY Co., Ltd. All Rights Reserved