[마켓파워] 동부익스프레스·대우로지스틱스, M&A 흥행 부진…왜?

-

김보연 기자 기사승인 2015. 09. 23. 06:00

-

대주주가 사모펀드인 '동부익스프레스' '대우로지스틱스' 적신호

고가매각 내세우다 타이밍 놓쳐

매각가 하락해 M&A 연기하기도

고가매각 내세우다 타이밍 놓쳐

매각가 하락해 M&A 연기하기도

|

동부익스프레스는 현대백화점의 단독 입찰로 추가 인수자를 모색하는 등 흥행 재점화에 나섰으며, 대우로지스틱스의 경우 유력인수자로 꼽혔던 CJ대한통운이 불참을 선언하면서 본입찰 시작도 전에 흥행이 불투명해진 상황이다.

전문가들은 자산 및 영업권 등이 시장 전망보다 과대 평가된 점이 인수 흥행 실패의 주요 원인이라고 분석하고 있다. 양사 모두 사모펀드가 대주주기 때문에 고가 매각에만 치우쳐 성장성, 매각 타이밍 등을 놓쳤다는 것이다.

22일 IB업계 관계자는 동부익스프레스 인수전의 흥행 실패의 원인으로 기업 가치를 고려하지 않은 대주주 사모펀드의 무리한 매각가 책정 탓이라고 지적했다.

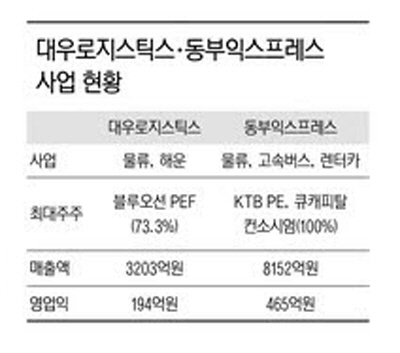

동부익스프레스의 대주주인 KTB PE와 큐캐피탈은 매각가로 7000억원대를 기대해왔으나, 실사 후 실제 기업가치는 그에 미치지 못하는 수준인 것으로 알려지면서 대거 인수를 포기한 것으로 알려졌다. 현재 본입찰에는 현대백화점만 단독으로 참여한 상황이다. 현대백화점이 제시한 가격은 4000억~5000억원 수준인 것으로 알려졌다.

업계에서는 기업 가치 제고 없이 고가 매각에만 집중한 KTB PE가 흥행 참패를 자초한 것이라고 지적한다. IB 업계 관계자는 “성공적인 M&A는 인수 후 얼마만큼 회사 가치를 높이느냐가 좌우한다”며 “인수 당시 경영권 없이 재무적 투자자(FI)로 참여했기 때문에 어려움이 있었을 것으로 예상되나, 특별한 투자활동 없이 매각 절차를 밟는데만 집중했다”고 강조했다.

KTB PE와 큐캐피탈은 작년 5월 동부그룹에 경영권을 되살 수 있는 콜옵션를 부여하는 대신 1000억원 저렴한 3100억원에 동부익스프레스를 인수했다. 이후 동부건설이 기업회생절차(법정관리)를 신청하면서 콜옵션 권리가 해지, 경영권을 포함한 동부익스프레스를 매각할 수 있게 됐다.

대우로지스틱스도 상황은 마찬가지다. 인수 흥행을 위해 두 차례나 매각 일정을 미뤘지만, 오히려 기업 가치만 하락했다. 일각에서는 매각가격이 투자 원금 수준까지 하락할 수 있다는 의견이 나오고 있다.

이 회사의 지분을 보유하고 있는 대주주 블루오션 사모펀드(PEF)는 2011년 1210억원에 인수한 후 장기 계약 체결 등 안정적인 수익구조를 구축해 실적 개선에 성공했다. 대우로지스틱스의 지난해 매출액과 영업이익은 각각 전년 대비 39.8%, 484.3% 증가한 6055억원, 189억원을 기록했다.

그러나 당초 인수 의사를 적극 표현했던 CJ대한통운이 시작도 전에 불참 의사를 내비치면서 향후 흥행이 불투명해진 상황이다. 또 동종업계 동부익스프레스의 흥행 부진 여파가 대우로지스틱스에도 영향을 줄 가능성이 높은 만큼, 매각 일정 조율이 필요하다는 의견도 나오고 있다.

업계 관계자는 “벌크선 사업을 하고 있는 대우로지스틱스의 경우 해운업 부진의 여파로 인해 기업 가치가 당초 시장에서 예상한 3000억원 수준 이하로 떨어질 가능성도 있다”며 “제 값 받고 팔고 싶은게 당연한 마음인 것은 이해하나 계속된 매각 연장이 오히려 민낯만 드러내며 가치 하락만 유도하는 것 같다”고 말했다.

서비스 소개 | 가입문의 : 02) 769-5062 | 기사문의 : 02) 769-5077 | 주소 : 서울시 영등포구 의사당대로1길 34 인영빌딩 5층 아시아투데이

사업자등록번호 : 220-87-22555 | 통신판매신고 : 2007-05911

Copyright by ASIATODAY Co., Ltd. All Rights Reserved